マレーシア移住前、

バタバタと公的サービスの変更や廃止手続きをしましたが、

間に合わず放置したものがいくつか・・(コラッ)

今回の一時帰国時、

iDeCo(イデコ)の名義変更を完了させ、一安心。。

移住にあたり、iDeCo(イデコ)や国民年金などの公的サービスで、

『知らなかった!!』ということが多くありました。

今回は最も頭を悩ました、

iDeCo(イデコ)の資格喪失についてご紹介します。

【マレーシア移住で涙を飲む】iDeCo(イデコ)

iDeCo(イデコ)とは、

国民年金とは異なる、私的年金です。

個人型確定拠出年金とも言います。

一度は聞いたことがある方も多いのではないでしょうか?

【メリット】

・掛金が全額所得控除

・運用益が非課税

・年金受取時にも一部 or 全額控除

【デメリット】

・元本割れのリスクもある

・60歳になるまで引き出せない

・途中解約できない

・口座維持に手数料がかかる

ざっとですが、

上記特徴が挙げられます。

要するに、

自分でも年金積立しましょう!

国としても支援しますよ!

という制度ですね。

iDeCo(イデコ)をはじめたワケ

私の場合、

新卒の会社で企業年金に加入していました。

その後、転職しましたが、

転職先では企業年金に加入していなかったため、

①企業年金を解約

②今までの掛け金をiDeCoへスライド

上記2つの選択が必要でした。

当時は、今後の資産形成を考えてiDeCo加入しましたが、

今になれば解約しておけばよかったという後悔が・・

目先のお金だけ求めたらよかったのに・・

海外移住すると、掛金の拠出ができなくなる!?

住民票を抜いて海外転出すると、

「加入者資格喪失届」を提出し、iDeCoの加入者資格がなくなります。

今後、掛金の拠出が続けられなくなります。

資格喪失にはなりますが、今まで掛けてきた年金はそのまま保有できますが、60歳までは引き出せません。

しかし、その間の口座維持料はキッチリ取られます。

場合によっては、手数料負けの可能性が・・

せっかくお金を増やすためにはじめたiDeCo・・

手数料でお金が減ってしまっては意味がありません!

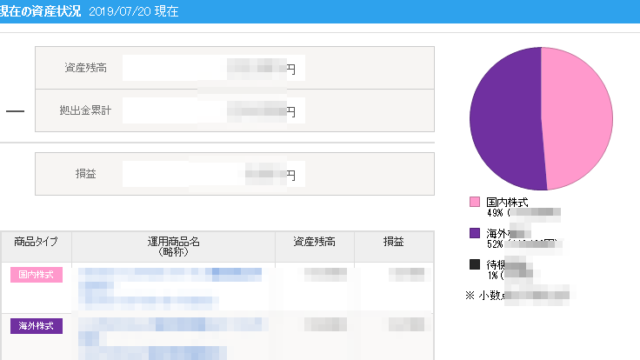

現状のiDeCo運用報告

月5000円の掛金、

国内株式と海外株式を分散運用。

総資産は微々たるものですが、現状は利益発生中。

しかし、年間2,004円の手数料が発生するため、今後は注意が必要です!!

※金融機関によって手数料は異なります。

いまは掛金の増額はできませんが、自分で運用商品は選べます。

手数料負けしないためにも、

金融市場を見ながら元本を減らさないように運用しないといけません!

まとめ

正直、iDeCoに加入したことは後悔しています。。

加入当時は自分が海外移住するなんて夢にも思わず・・orz

後悔しても仕方ないので、

今ある元手をうまく運用していくしかないですね。

毎月、運用成績を確認して60歳まで頑張ります^^;

海外移住を考えている方は、iDeCoの加入は慎重に!

もし資格喪失になった場合、元本割れにはご注意!

日本居住だと、iDeCoは本当にお得な制度だと思います!

老後資金の不足額2,000万円問題が最近話題になりましたので、

ご興味がある方は一度資料請求からはじめてみてはいかがでしょうか?

![]()